카센터 운영자가 화재보험 가입 전 확인해야 할 고객 차량 보관 위험, 리프트·정비장비 손해, 정비업소 배상책임을 실제 위험관리 관점에서 정리했습니다.

카센터 화재보험은 꼭 전문가에게 준비하세요.사업장에 맞는 맞춤보험의 준비 뿐만 아니라 체계적인 관리가 더욱 중요합니다.

22년 손해보험 경력, 출간과 칼럼으로 검증된 전문성, 그리고 실제 계약고객의 후기로 확인하세요.

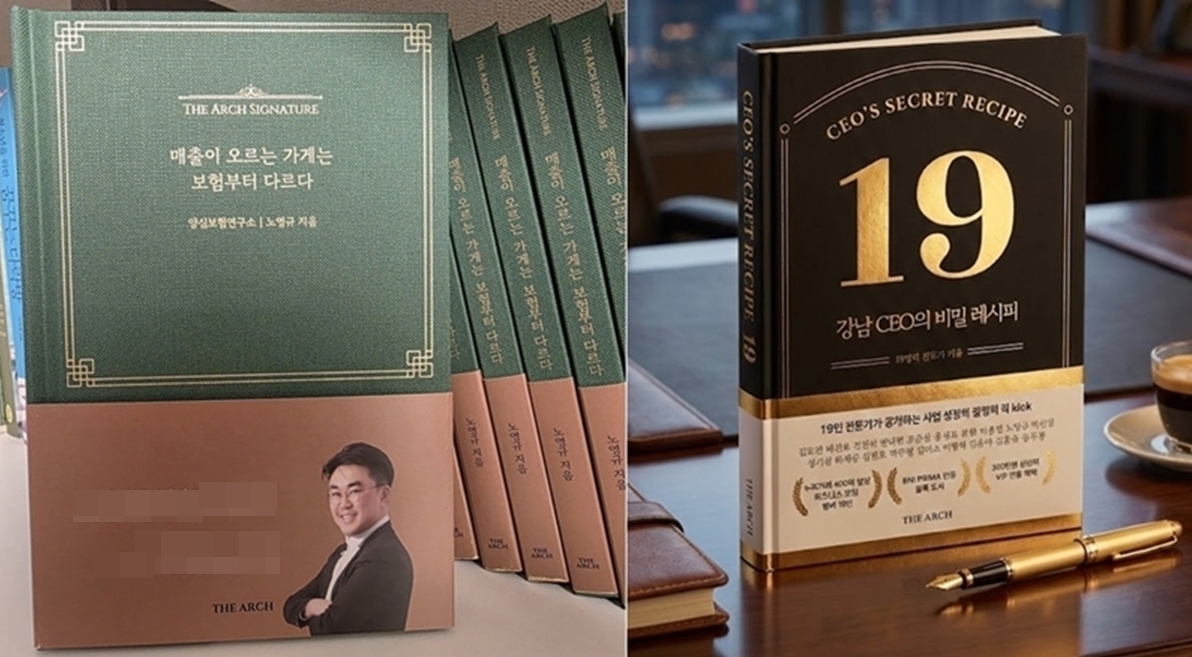

손해보험 실무 22년, 카센터·정비업 화재보험만 파고든 전문가입니다.

「매출이 오르는 가게는 보험부터 다르다」 등 출판으로 검증한 전문성입니다.

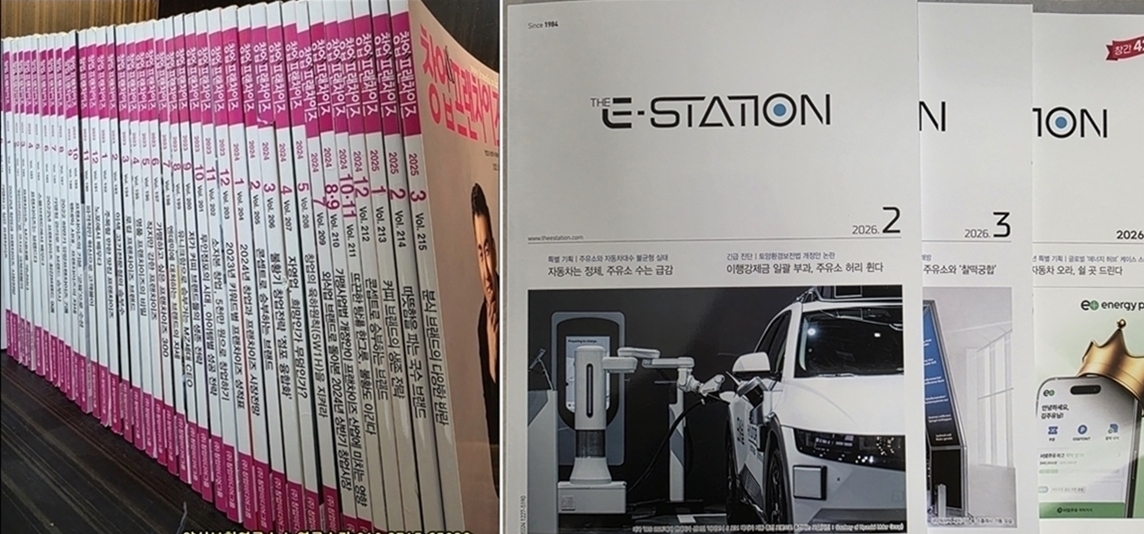

창업&프랜차이즈, THE e-STATION 등에 정기 기고 중입니다.

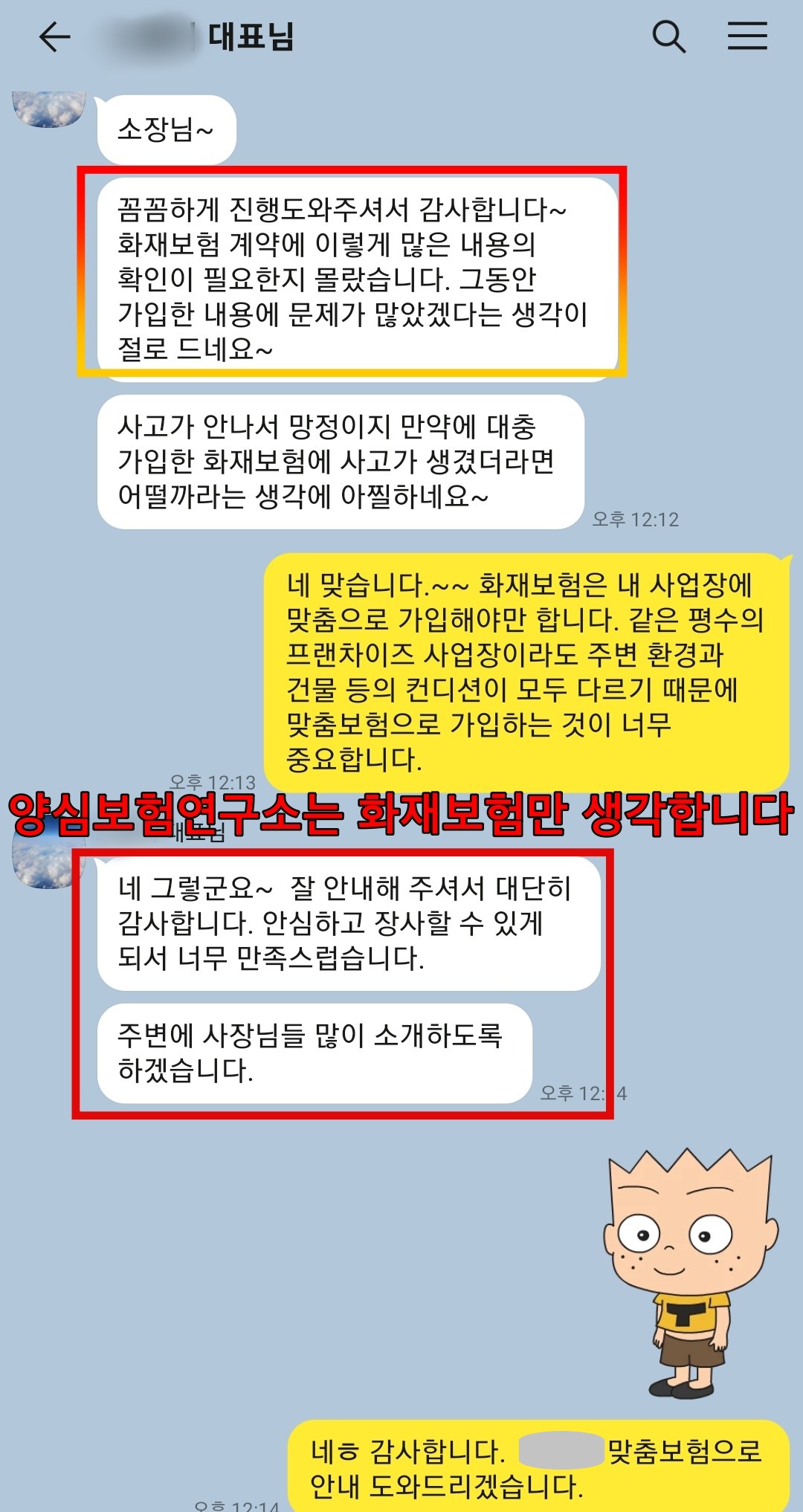

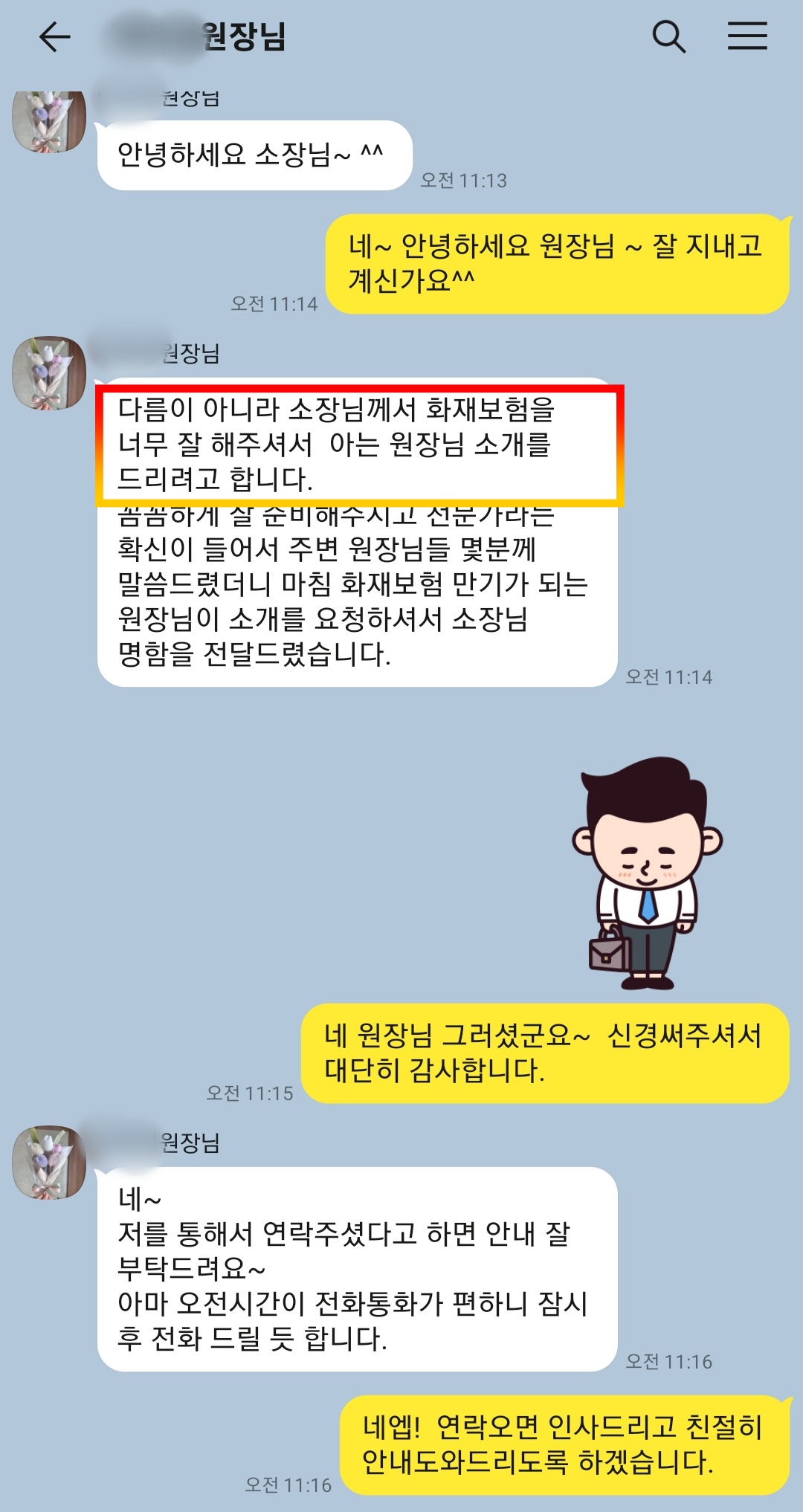

카카오톡으로 나눈 실제 상담·계약 후기입니다.